中小企業等経営強化法

中小企業経営強化法

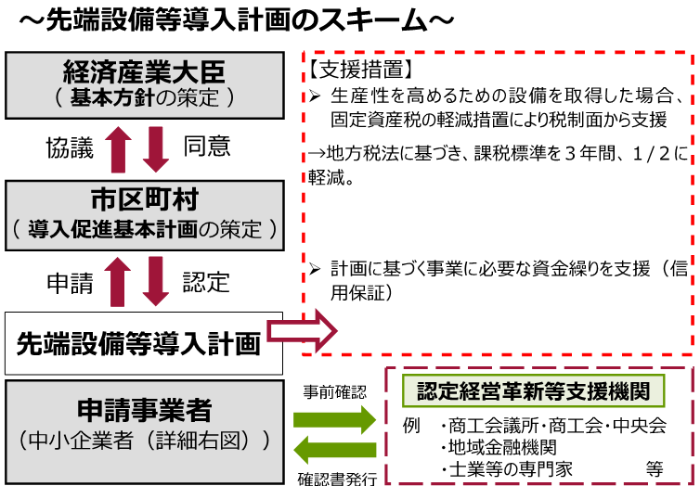

産業競争力強化法等の一部を改正する法律の成立・施行に伴い、生産性向上特別措置法が廃止され、先端設備等導入制度は中小企業等経営強化法に移管されました。中小企業等経営強化法とは、少子高齢化による人口減少や人手不足、従業員の働き方改革への対応など、中小企業や小規模事業者を取り巻く環境は様々な課題を抱えています。このような状況を乗り越え、老朽化が進む設備を生産性の高い設備へと一新し、事業者自身の労働生産性の飛躍的な向上を図るものです。

この法律に基づき、事業者が設備投資を通じて労働生産性の向上を図る計画(先端設備等導入計画)を策定し、市町村の認定を受けた場合は、税制支援などの措置を活用することができます。

認定を受けられる「中小企業者」の規模

中小企業等経営強化法第2条第1項の定義

|

業種分類

|

基本金の額又は 出資の総額 |

常時使用する従業員の数

|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以上 |

| サービス業 | 5千万円以下 | 100人以下 |

|

政令指定業種 ゴム製品製造業※ |

3億円以下

|

300人以下

|

|

政令指定業種 ソフトウェア業又は 情報処理サービス業 |

3億円以下

|

300人以上

|

|

政令指定業種 旅館業 |

5千万円以下

|

200人以下

|

※自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

町から「先端設備導入計画」の認定を受け一定の要件をみたすと

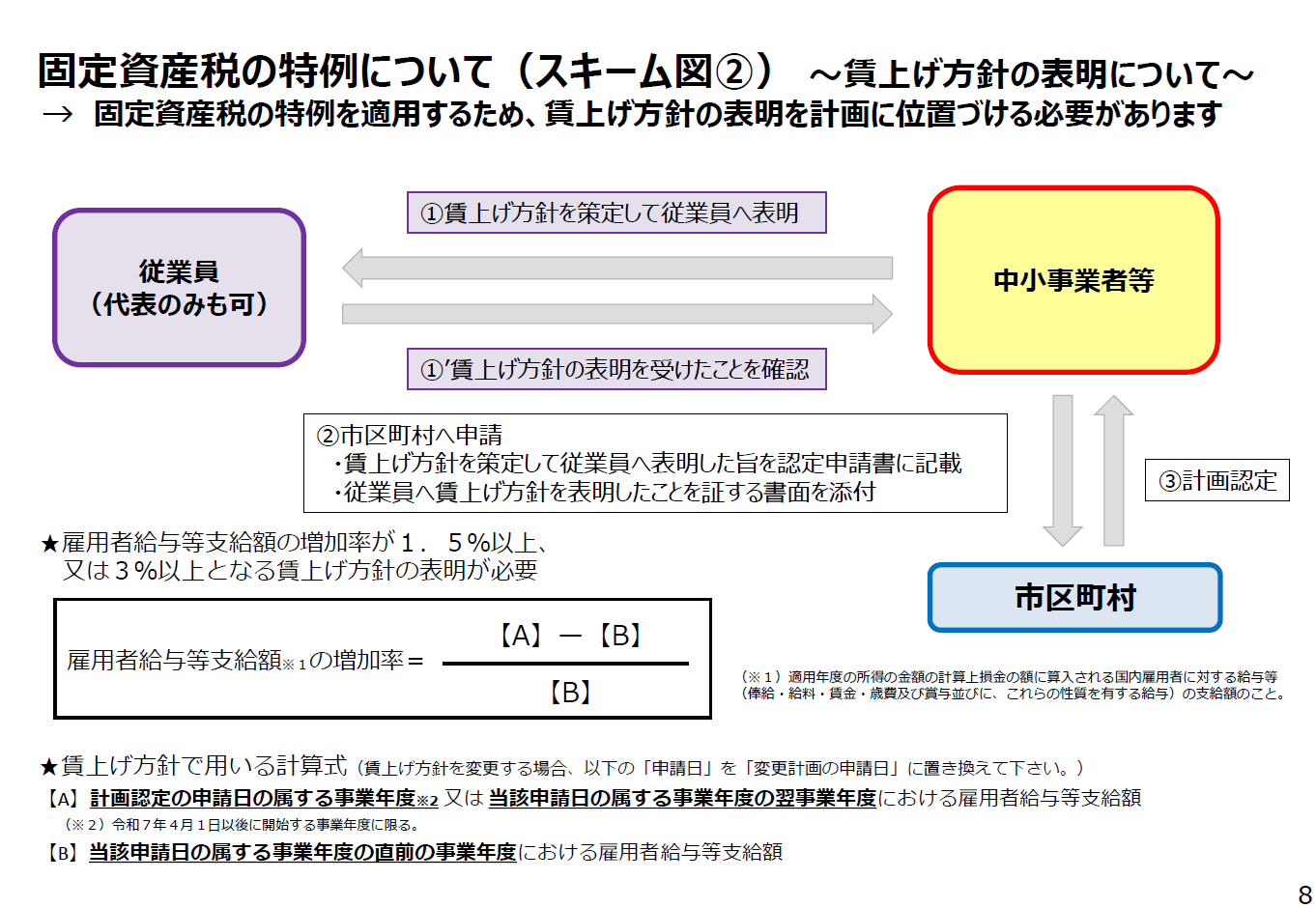

1.税制支援:償却資産に係る固定資産税の課税標準を3年間2分の1に軽減されます。 さらに賃上げ方針を従業員に表明した場合は最長5年間、3分の1に軽減されます。

〈下記固定資産税の特例参照〉

2.金融支援:国の補助金の優先採択、補助率の引上げ等の優遇措置を活用することがで きます。 〈下記国の補助金制度参照〉

美浜町の「導入促進基本計画」について

町が国の導入促進指針に基づき策定する「導入促進基本計画」については令和7年4月1日付けで国から同意されました。

町内に工場や事業所(従業員の配置)がなく、単に敷地に設置する太陽光発電に関する設備については、本町の雇用創出や地域経済の発展に直接寄与しないことから、対象外としています。

中小企業が策定する「先端設備等導入計画」の主な要件

| 主な要件 | 内容 |

| 計画期間 | 3年間、4年間又は5年間 |

|

労働生産性

|

計画期間において、労働生産性が年率3%以上向上すること (直近の事業年度末) 算定式 (営業利益+人件費+減価償却費)÷労働投入量(労働者数又は労働者数×1人当たり年間就業時間) |

|

先端設備等の種類

|

労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 機械及び装置、器具及び備品、測定工具及び検査工具、建物附属設備、ソフトウェア |

| 計画内容 | ・国の導入促進指針及び町の導入促進基本計画に適合するもの ・先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること ・認定経営革新等支援機関において事前確認を行った計画であること |

税制支援:固定資産税の特例について

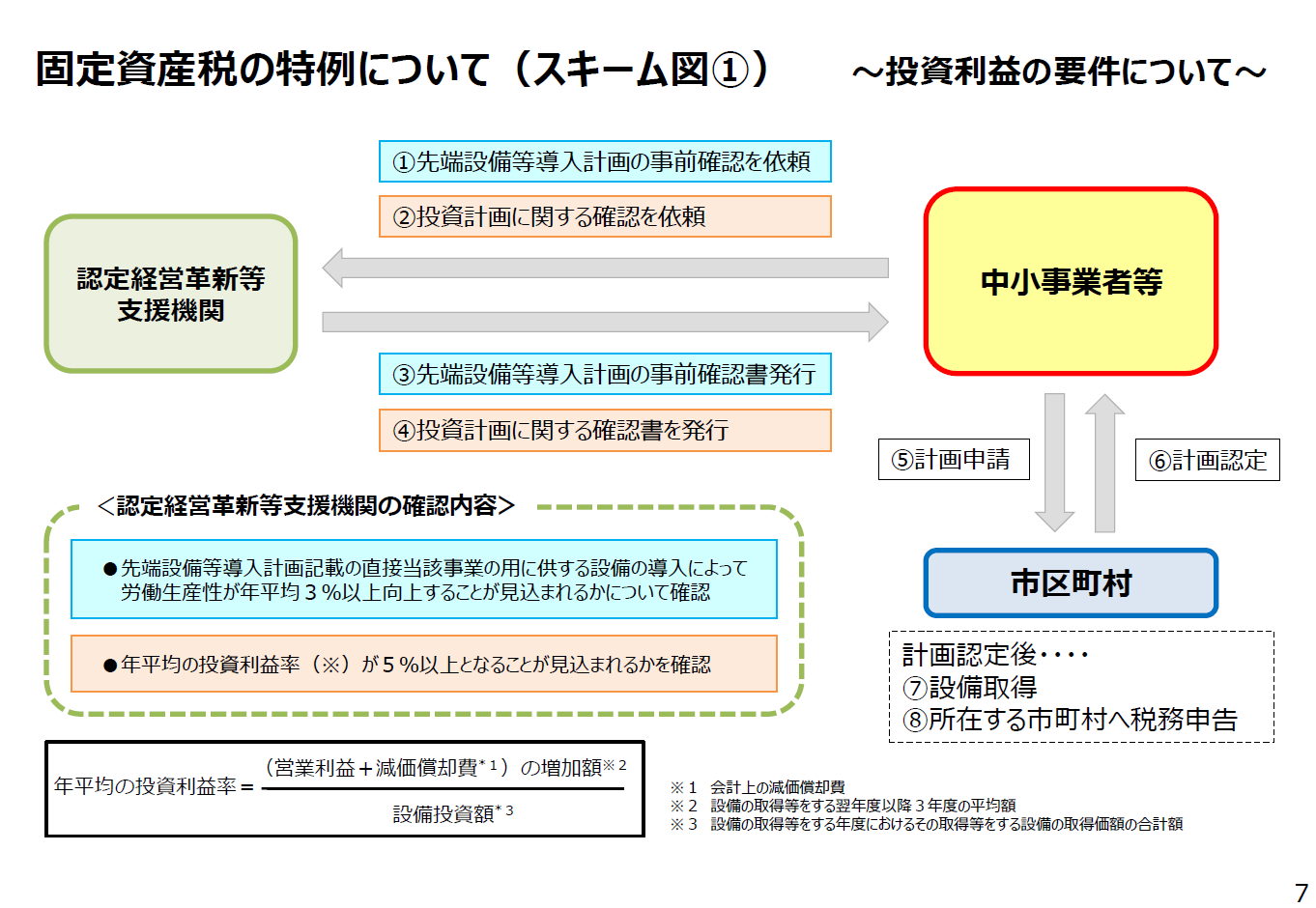

地方税法に基づき、以下の要件を満たして「先端設備等導入計画」の認定を受けた場合、償却資産に係る固定資産税の特例を受けることができます。

|

対象者 |

中小企業等(資本金額1億円以下の法人、従業員1,000人以下の個人事業主等)のうち、先端設備等導入計画の認定(労働生産性年平均3%以上向上、町計画に合致)を受けた者 |

| 対象設備 |

認定経営革新等支援機関の確認を受けた投資利益率が5%以上の投資計画に記載された以下の設備 【減価償却資産の種類(最低取得価格)】 ・機械装置(160万円以上) |

| 特例措置 |

償却資産に係る固定資産税の課税標準を3年間2分の1に軽減。 さらに賃上げ方針を従業員に表明した場合は最長5年間、3分の1に軽減。 |

「先端設備等導入計画」の認定申請にあたっての必要書類

様式については中小企業庁のホームページをご覧ください。

https://www.chusho.meti.go.jp/keiei/seisansei/index.html

問い合わせ先

「先端設備導入計画」に関すること

担当:産業課 水産商工観光係(内線264)

固定資産税の特例に関すること

担当:税務課 資産税係(内線251)

この記事に関するお問い合わせ先

〒470-2492 愛知県知多郡美浜町大字河和字北田面106番地

電話番号:0569-82-1111 内線(263・264)

ファックス:0569-82-5423

更新日:2026年06月12日