個人住民税・森林環境税の税額

均等割と森林環境税

前年の合計所得金額が一定金額を超える方に一律に負担していただくもので、税額は以下のとおりです。

均等割

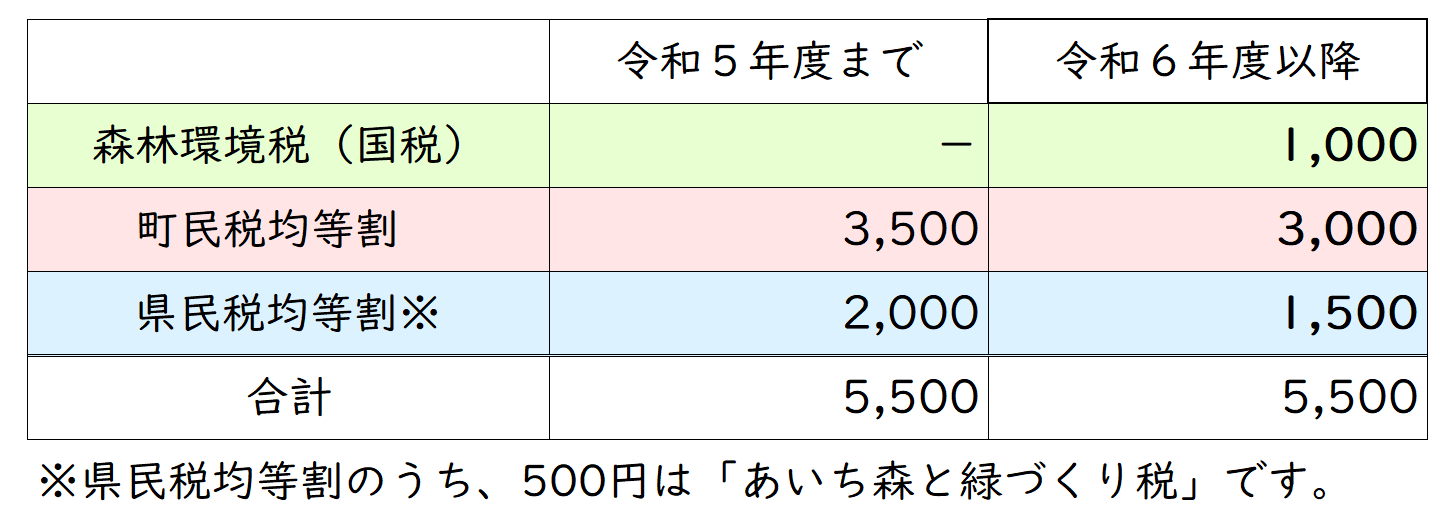

令和6年度からの税額は以下のとおりです。

- 町民税均等割

3,000円 - 県民税均等割

1,500円

- (注意)令和10年度までは「あいち森と緑づくり税」として、県民税500円が加算され、合わせて4,500円が個人住民税の均等割額となります。

- (注意)地方公共団体が実施する防災のための施策に必要な財源の確保のため、町民税・県民税の均等割が年額1,000円が加算されていましたが、令和5年度をもって終了しました。

森林環境税

国税である「森林環境税」が令和6年度から導入されます。

「森林環境税」は、森林の有する公益的機能の維持増進の重要性を考慮し、森林整備やその促進のための施策の財源として活用されます。

町民税・県民税の均等割が課税となる方について、「森林環境税」が以下の税額で課税され、町民税・県民税の均等割と併せて徴収されます。

森林環境税

1,000円

所得割

所得割の税額は、次のような方法で計算されます。

- 収入 - 必要経費 = 所得

- 所得 - 所得控除 = 課税所得

- 課税所得 × 税率 = 算出税額

- 算出税額 - 税額控除等 = 所得割額

同じ一年間の収入に係わる税金でも所得税(国税)と住民税(町税・県税)の所得割では、計算方法は同じでも、その計算に使う数字が異なるため税額が違ってきます。

なお、所得税について詳しくお知りになりたい方は、国税庁タックスアンサー:税金相談等をご覧ください。

所得の種類及び算出方法

所得税と同一で下記の10種類の所得があります。

- 利子所得

公債、社債、預貯金などの利子 - 配当所得

株式や出資の配当など - 不動産所得

地代、家賃、権利金など - 事業所得

事業をしている場合に生じる所得 - 給与所得

サラリーマンの給料など - 退職所得

退職金、一時恩給など - 山林所得

山林の伐採等による所得 - 譲渡所得

土地などの財産を売った場合に生じる所得 - 一時所得

懸賞の賞金品、満期等の保険金 - 雑所得

公的年金等、原稿料など他の所得にあてはまらない所得

「収入」と「所得」の違いに注意

1月から12月までに得たお金は「収入」といいます。この収入から必要経費を引いた残りが「所得」です。給与や公的年金など、必要経費のない収入には、定められた計算式により必要経費に代わるもの(給与所得控除・公的年金等控除)を計算します。このようにして求められた所得額によって、税金が出るかどうか、扶養に入れるかどうかなどが判定されます。

合計所得金額、総所得金額、総所得金額等

各所得において計算した所得金額を損益通算及び損失の繰越控除を適用して合計した金額のことで、計算方法により3種類の所得金額があります。

合計所得金額

「総合所得」と「分離所得」を合計した金額

均等割の非課税限度額、障害・未成年・寡婦・ひとり親の非課税限度額、配偶者・扶養控除の所得判定、配偶者特別控除の所得1,000万円超の判定、寡婦・ひとり親の所得要件の判定などで使用します。

- 「総合所得」…配当所得、不動産所得、事業所得、給与所得、雑所得、一時・総合長期譲渡所得(2分の1後の金額)、総合短期譲渡所得

- 「分離所得」…分離譲渡所得(土地・建物等)、分離配当所得、株式等譲渡所得、先物取引に係る雑所得、山林所得、退職所得(源泉分離課税の適用を受けたものを除く。)

- (注意)純損失、雑損失、上場株式等の譲渡損失などの繰越控除を適用する前の金額となります。

- (注意)土地・建物等に係る分離譲渡所得は特別控除の適用前の金額となります。

- (注意)土地・建物等に係る分離譲渡所得において、祖税特別措置法第41条の5または第41条の5の2の適用を受け損益通算・繰越控除する場合は、その損益通算・繰越控除を適用した後の金額が合計所得金額となります。

- (注意)各所得の計算により損失が出た場合、損益通算ができることとされている所得の損失は他の所得金額から控除することができます。ただし、損益通算ができないこととされている所得の損失は計算上0(なかったこと)とされます。

総所得金額

「総合所得」を合計所得金額と同じ計算方法によって合計した金額に「繰越控除(総合課税)」を適用した金額

「繰越控除(総合課税)」…純損失、雑損失に係る繰越控除等の総合所得に適用される繰越控除

(注意)土地・建物等に係る分離譲渡所得において、祖税特別措置法第41条の5または第41条の5の2の適用を受け損益通算・繰越控除する場合は、その損益通算・繰越控除を適用した後の金額が総所得金額となります。

総所得金額等

「合計所得金額」に「繰越控除」を適用した金額

所得割の非課税限度額、雑損控除・医療費控除・寄附金控除の計算などで使用します。

「繰越控除」…純損失、雑損失、上場株式等の譲渡損失、先物取引の損失に係る繰越控除等

所得控除

課税標準額を算出するときの所得控除は、種類は所得税と同一ですが、控除の計算方法や対象、控除額が所得税とは異なるものがあります。雑損控除、医療費控除、社会保険料控除及び小規模企業共済等掛金控除は所得税と原則同額ですが、そのほかの控除は所得税よりも低い金額となっています。これは、住民税の性格としてより広い範囲の住民に負担を求めようという主旨のもとで設定されています。

税率

税率は以下のとおりです。

- 町民税

6.0% - 県民税

4.0%

(注意)退職所得、土地建物等に係る譲渡所得、株式等に係る譲渡所得、先物取引にかかる譲渡所得に関しては他の所得と分離して税額計算を行います。

税額控除

所得割額から差し引くことのできる税額控除等は、所得税とは異なります。これは、所得税と住民税の制度の違い、国と地方公共団体の立場の違いからそれぞれに設定されています。

関連記事

この記事に関するお問い合わせ先

税務課 住民税係

〒470-2492 愛知県知多郡美浜町大字河和字北田面106番地

電話番号:0569-82-1111 (納税について内線248・課税について内線250)

ファックス:0569-82-1387

更新日:2025年01月31日